Σπίτι μου: Τα κριτήρια των δανείων – Ποιοι δικαιούνται άτοκα επιτόκια

Ακόμα και άτοκα μπορούν να είναι τα δάνεια πρώτης κατοικίας σε νέους 25 έως 39 ετών, στο πλαίσιο του νέου στεγαστικού προγράμματος «Σπίτι μου», του υπουργείου Εργασίας, στις περιπτώσεις που οι δικαιούχοι πληρούν τα κοινωνικά και εισοδηματικά κριτήρια.

Συγκεκριμένα, «πρεμιέρα» κάνει σήμερα, Δευτέρα 3/4, το πρόγραμμα που επιτρέπει σε νέα ζευγάρια να υποβάλουν αίτηση για χαμηλότοκα δάνεια και να αποκτήσουν το πρώτο τους σπίτι, στο πλαίσιο της Στεγαστικής Πολιτικής για την «Φθηνή Στέγη».

Σημειώνεται πως οι ενδιαφερόμενοι θα πρέπει να υποβάλλουν αίτηση για να κριθεί η κατ’ αρχήν επιλεξιμότητά τους σε κάποια από τις τράπεζες που θα συμμετέχουν στο πρόγραμμα, αρκεί να πληρούν τις προϋποθέσεις συμμετοχής στο πρόγραμμα.

Πρόκειται για δάνεια αγοράς πρώτης κατοικίας, που καλύπτουν έως και το 90% της εμπορικής αξίας του ακινήτου με ανώτατο όριο τις 150.000 ευρώ, σε ακίνητα που η αξία τους δεν μπορεί να ξεπερνά τις 200.000 ευρώ, με διάρκεια έως και 30 έτη, χωρίς περίοδο χάριτος, με χαμηλό ή μηδενικό επιτόκιο.

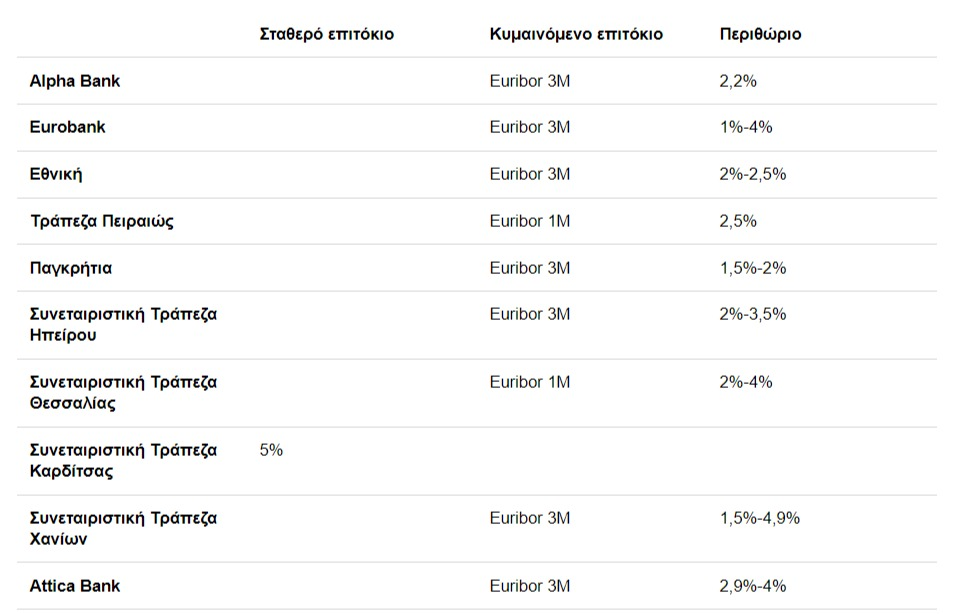

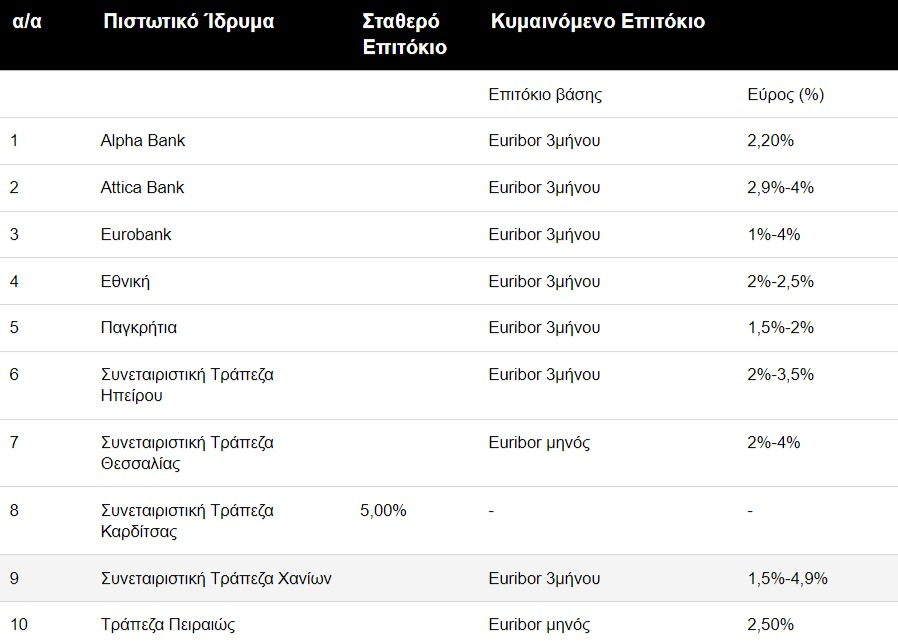

Τα αρχικά επιτόκια (από τα οποία αφαιρείται η επιδότηση που προβλέπει το πρόγραμμα) ανακοινώθηκαν από τις τράπεζες που συμμετέχουν στο πρόγραμμα και έχουν ως εξής:

Το επιτόκιο αναφοράς (Euribor) κυμαίνεται αυτήν την περίοδο κοντά στο 3%.

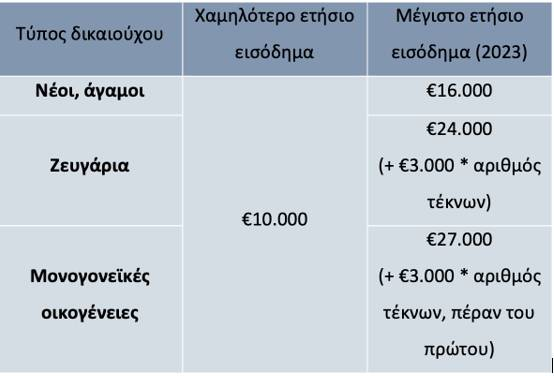

Ποια είναι τα εισοδηματικά κριτήρια;

Το ετήσιο εισόδημα πρέπει να είναι τουλάχιστον 10.000 ευρώ ενώ το μέγιστο, εκείνο που ισχύει για την καταβολή του επιδόματος θέρμανσης. Για το 2023 τα όρια έχουν ως εξής:

Σε ποιες περιπτώσεις τα δάνεια θα είναι άτοκα

Για το 75% του δανείου, το επιτόκιο θα είναι μηδενικό. Για το υπόλοιπο 25% του κεφαλαίου, το μέρος δηλαδή που παρέχεται από την Τράπεζα, θα εφαρμόζεται το επιτόκιο που ανακοίνωσε κάθε πιστωτικό ίδρυμα. Η μονομερής αλλαγή της ανώτατης τιμής περιθωρίου επιτοκίου προς τα πάνω δεν είναι επιτρεπτή. Τα προσφερόμενα επιτόκια από τις συμμετέχουσες Τράπεζες αποτυπώνονται στον Πίνακα:

Τα δάνεια θα παρέχονται χωρίς την εφαρμογή της εισφοράς του Ν. 128/75, που ανέρχεται σήμερα σε 0,12%.

Το Επιτόκιο του δανείου θα επιδοτείται κατά 100% για όλη τη διάρκεια του δανείου για:

- Νέα ζευγάρια που έχουν τρία ή παραπάνω παιδιά κατά την ημερομηνία υποβολής αίτησης χρηματοδότησης,

- Νέους ή νέα ζευγάρια που, κατά τη διάρκεια αποπληρωμής του δανείου (έως 30 έτη), καταστούν τρίτεκνοι ή πολύτεκνοι. Η επιδότηση επιτοκίου θα ξεκινά μετά την υποβολή στην Τράπεζα των απαιτούμενων δικαιολογητικών σχετικά με τη συμπλήρωση των προϋποθέσεων ένταξης στη κατηγορία των τρίτεκνων ή πολύτεκνων οικογενειών και θα αφορά το υπόλοιπο διάστημα αποπληρωμής του δανείου.

Οι προϋποθέσεις για την επιδότηση επιτοκίου ελέγχονται βάση του αριθμού εξαρτωμένων τέκνων, όπως αυτά αποτυπώνονται στα συνυποβαλλόμενα δικαιολογητικά. Την στιγμή της αίτησης επιδότησης επιτοκίου (είτε είναι ταυτόχρονα με την αίτηση δανείου είτε μεταγενέστερη) ζητείται πιστοποιητικό οικογενειακής κατάστασης. Αναφορικά με την ηλικία των τέκνων εφαρμόζονται τα προβλεπόμενα στην Δήλωση Φορολογίας Εισοδήματος Φυσικών Προσώπων.

Ποια είναι τα διαχειριστικά κόστη και ποιος τα καλύπτει

- Το κόστος διαχείρισης του δανειακού φακέλου, που περιλαμβάνει όλα τα πάγια και εφάπαξ έξοδα του δανειακού φακέλου των τραπεζών για τη διαχείριση και έλεγχο επιλεξιμότητας των ωφελούμενων, καταβάλλεται από το Πρόγραμμα κατά τον χρόνο εκταμίευσης του δανείου. Ο Τελικός Αποδέκτης δεν επιβαρύνεται επιπλέον για τα έξοδα φακέλου.

- Τα έξοδα νομικού και τεχνικού ελέγχου για την αγορά του βαρύνουν τον δανειολήπτη και αποτυπώνονται στον πίνακα που ακολουθεί:

| ΠΙΣΤΩΤΙΚΟ ΙΔΡΥΜΑ | Κόστος Νομικού και Τεχνικού Ελέγχου (ευρώ) | |

| Alpha Bank | 420,00 € | |

| Eurobank | • Από 500€ Κόστος Τεχνικού & Νομικού Ελέγχου, το οποίο μεταβάλλεται υπό προϋποθέσεις (π.χ. προσαυξήσεις για περιοχές εκτός έδρας μηχανικού, νησιά, κλπ.). • Έως 650€ σε περίπτωση διενέργειας ελέγχου σε παραπάνω από 1 ακίνητα. Για κάθε επιπλέον ακίνητο, για το οποίο θα πραγματοποιηθεί Τεχνικός-Νομικός έλεγχος το κόστος ανέρχεται σε 350€ ανά ακίνητο. Στο πλαίσιο του Προγράμματος η συνολική χρέωση, δε θα υπερβαίνει τα 650€. | |

| ΕΘΝΙΚΗ | Κόστος Νομικού και Τεχνικού Ελέγχου Κατ’ ελάχιστον €246. Σε ειδικές περιπτώσεις όπου πραγματοποιηθεί αλλαγή ακινήτου και χρειαστεί να πραγματοποιηθούν νέοι έλεγχοι ακινήτου, θα υπάρξει επιπλέον επιβάρυνση για την ολοκλήρωση του Νομικού και του Τεχνικού Ελέγχου. Σημειώνουμε ότι στα ως άνω έξοδα δεν περιλαμβάνονται λοιπά έξοδα που σχετίζονται με την εγγραφή του βάρους επί του ακινήτου όπως, δαπάνη για την έκδοση της δικαστικής απόφασης εγγραφής προσημείωσης υποθήκης επί ακινήτου, τέλος για την εγγραφή της προσημείωσης υποθήκης, έξοδα για την υποβολή αίτησης έκδοσης πιστοποιητικών, την περίληψη της δικαστικής απόφασης και την έκδοση των πιστοποιητικών, έξοδα για τη δήλωση των δικαιωμάτων προσημείωσης, εφόσον λειτουργεί Κτηματολογικό Γραφείο, έξοδα άρσης προσημείωσης. Αυτά θα καταβάλλονται από τον πιστούχο. | |

| ΠΑΓΚΡΗΤΙΑ | Κόστος Νομικού και Τεχνικού Ελέγχου (ευρώ) 1. Κόστος Νομικού Ελέγχου: € 86,80* * – Αφορά σε έξοδα ελέγχου τίτλων ακινήτου προκειμένου να χορηγηθεί η έγκριση του δανείου και δεν περιλαμβάνει έξοδα εγγραφής προσημείωσης και τυχόν άλλα έξοδα που αφορούν στην εμπράγματη εξασφάλιση τα οποία βαρύνουν εξολοκλήρου τον δανειολήπτη. – Συμπεριλαμβάνεται ΦΠΑ, σήμερα 24%. – Σε περίπτωση μετάβασης δικηγόρου σε υποθηκοφυλακείο εκτός της έδρας του ο δανειολήπτης επιβαρύνεται με τα έξοδα μετακίνησης (€ 0,25/χλμ) καθώς και με τυχόν άλλα πραγματικά έξοδα μετάβασης και διαμονής. – Τα εν λόγω έξοδα αφορούν ανά ελεγχόμενο ακίνητο, εισπράττονται πριν από τη διενέργεια των αντίστοιχων ελέγχων και δεν επιστρέφονται εφόσον οι έλεγχοι πραγματοποιηθούν. 2. Κόστος Τεχνικού Ελέγχου: € 148,80** ** – Αφορά σε έξοδα εκτίμησης ακινήτου προκειμένου να χορηγηθεί η έγκριση του δανείου. – Συμπεριλαμβάνεται ΦΠΑ, σήμερα 24%. – Σε περίπτωση μετάβασης του εκτιμητή σε απόσταση πέραν των 30χλμ από την έδρα του ο δανειολήπτης επιβαρύνεται με τα έξοδα μετακίνησης (€ 0,25/χλμ) καθώς και με τυχόν άλλα πραγματικά έξοδα μετάβασης και διαμονής. – Τα εν λόγω έξοδα αφορούν ανά ελεγχόμενο ακίνητο, εισπράττονται πριν από τη διενέργεια των αντίστοιχων ελέγχων και δεν επιστρέφονται εφόσον οι έλεγχοι πραγματοποιηθούν. | |

| ΣΥΝΕΤΑΙΡΙΣΤΙΚΗ ΤΡΑΠΕΖΑ ΗΠΕΙΡΟΥ | 400,00 € | |

| ΣΥΝΕΤΑΙΡΙΣΤΙΚΗ ΤΡΑΠΕΖΑ ΘΕΣΣΑΛΙΑΣ | 350,00 € | |

| ΣΥΝΕΤΑΙΡΙΣΤΙΚΗ ΤΡΑΠΕΖΑ ΚΑΡΔΙΤΣΑΣ | 300,00 € | |

| ΣΥΝΕΤΑΙΡΙΣΤΙΚΗ ΤΡΑΠΕΖΑ ΧΑΝΙΩΝ | 350€+ ΦΠΑ | |

| ATTICA BANK | Κόστος Νομικού και Τεχνικού Ελέγχου (ευρώ) •Δαπάνη εκτίμησης Γης – Οριζόντιας ή Αυτοτελούς Κατοικίας : Πάγιο € 175 about:blankπλέον Φ.Π.Α. Η δαπάνη εκτίμησης περιλαμβάνει έλεγχο πολεοδομικής νομιμότητας ακινήτων εκτιμηθείσας αξίας έως € 600.000. Για εκτιμώμενα ακίνητα οδικής απόστασης > 40χλμ από την έδρα του εντολέα καταβάλλονται οδοιπορικά έξοδα με χρέωση € 0,25/χλμ. Επίσης καταβάλλονται έξοδα εισιτηρίων, πορθμείων, διοδίων σύμφωνα με τα παραστατικά που θα προσκομίζονται από τον εκτιμητή με μέγιστη αμοιβή το ποσό των 80 € πλέον ΦΠΑ.. Σε περιπτώσεις διανυκτέρευσης του εκτιμητή θα εκδίδεται τιμολόγιο και μέχρι του ποσού των € 70 (διανυκτέρευση και πρωϊνό) με μέγιστη αμοιβή το ποσό των € 120 / ημέρα πλέον ΦΠΑ και μία διανυκτέρευση. •Δαπάνη Νομικού Ελέγχου : 80 συμπεριλαμβανομένου Φ.Π.Α. Σε καμία περίπτωση το συνολικό ποσό των εξόδων νομικού και τεχνικού ελέγχου ανά τελικό αποδέκτη δεν θα υπερβεί το ποσό των € 650. Τα ανωτέρω έξοδα εισπράττονται ανά ακίνητο. | |

| ΤΡΑΠΕΖΑ ΠΕΙΡΑΙΩΣ | 500€, συμπεριλαμβανομένου ΦΠΑ. Η αμοιβή αφορά μέγιστο ποσό για ένα ακίνητο και δεν περιλαμβάνει τυχόν οδοιπορικά που ενδέχεται να επιβαρύνουν λόγω ακινήτου σε απομακρυσμένες περιοχές όπου δεν υφίσταται κατάστημα της τράπεζας |

Η μονομερής αλλαγή των λοιπών εξόδων προς τα πάνω δεν είναι επιτρεπτή.

- Λοιπά έξοδα που σχετίζονται με την εγγραφή του βάρους επί του ακινήτου όπως, δαπάνη για την έκδοση της δικαστικής απόφασης εγγραφής προσημείωσης υποθήκης επί ακινήτου, τέλος για την εγγραφή της προσημείωσης υποθήκης, έξοδα για την υποβολή αίτησης έκδοσης πιστοποιητικών, την περίληψη της δικαστικής απόφασης και την έκδοση των πιστοποιητικών, έξοδα για τη δήλωση των δικαιωμάτων προσημείωσης, εφόσον λειτουργεί Κτηματολογικό Γραφείο, έξοδα άρσης προσημείωσης, θα καταβάλλονται από τον δανειολήπτη.

Σημειώνεται πως ο δανειολήπτης μπορεί να εξοφλήσει μερικώς ή στο σύνολό του το δάνειο πριν την ημερομηνία λήξης του χωρίς οποιαδήποτε ποινή ή άλλη επιβάρυνση.

3+1 ερωτήσεις για τις τράπεζες

Οι ενδιαφερόμενοι μπορούν να υποβάλουν αίτηση σε συνεργαζόμενη με το Πρόγραμμα τράπεζα της επιλογής τους, προκειμένου να κριθεί κατά αρχήν η επιλεξιμότητά τους. Στη συνέχεια, και στο πλαίσιο συγκεκριμένων χρονικών περιθωρίων, ακολουθείται η συνήθης διαδικασία αξιολόγησης και έγκρισης στεγαστικού δανείου.

α) Υπάρχει χρονική δέσμευση από την τράπεζα να ενημερώσει τον αιτούντα για το αποτέλεσμα αξιολόγησης της αίτησης;

Οι τράπεζες ελέγχουν την πλήρωση των προϋποθέσεων επιλεξιμότητας καθώς και των δικαιολογητικών που έχουν ζητηθεί για κάθε αιτούντα και σε περίπτωση που αυτά πληρούνται, αξιολογούν την πιστοληπτική ικανότητα του αιτούντος με βάση τους σχετικούς εσωτερικούς τους κανονισμούς και αποφασίζουν για την προέγκριση ή όχι του δανείου εντός 60 ημερών από τη χρονική στιγμή που ο ενδιαφερόμενος υποβάλει την αίτηση.

β) Για ποιο διάστημα ισχύει η οικονομική προέγκριση που έλαβε ο ενδιαφερόμενος και τι οφείλει να κάνει στη συνέχεια για την ολοκλήρωση του αιτήματος;

Η προέγκριση ισχύει για 60 ημέρες από τη γνωστοποίησή της στον αιτούντα. Εντός του διαστήματος αυτού ο αιτών οφείλει να γνωστοποιήσει στην τράπεζα το αιτούμενο ποσό δανείου, το ακίνητο που προτίθεται να αγοράσει και την τιμή στην οποία προτίθεται να το αγοράσει, και να προσκομίσει τα έγγραφα που απαιτούνται, ώστε η τράπεζα να ολοκληρώσει τον απαραίτητο έλεγχο. Εφόσον η εν λόγω προθεσμία παρέλθει άπρακτη, η οικονομική προέγκριση παύει να ισχύει.

γ) Υπάρχουν χρονικοί περιορισμοί για την υπογραφή της δανειακής συμβάσης και την εκταμίευση του δανείου;

Ναι, η υπογραφή της σύμβασης του δανείου και η εκταμίευση του συνολικού ποσού θα πρέπει να έχουν γίνει από τον ενδιαφερόμενο εντός χρονικού διαστήματος έξι μηνών από την έγκριση της αίτησης από την ΕΑΤ. Σε περίπτωση που το ανωτέρω διάστημα παρέλθει άπρακτο, η ενταγμένη αίτηση απεντάσσεται από το Χαρτοφυλάκιο. Μόνο σε περιπτώσεις που υπάρξει επιβεβαιωμένη καθυστέρηση μετεγγραφής του ακινήτου δύναται ο ενδιαφερόμενος να αιτηθεί παράταση του χρόνου υπογραφής Σύμβασης Τελικού Αποδέκτη και Εκταμίευσης κατά δύο επιπλέον μήνες κατ’ ανώτατο, εφόσον η σχετική αίτηση για εγγραφή υποθήκης ή προσημείωσης έχει υποβληθεί εντός της προθεσμίας των έξι μηνών.

δ) Επιτρέπεται η υποβολή αίτησης σε περισσότερες από μία τράπεζες;

Ναι. Στην περίπτωση αυτή βέβαια ο αιτών επιβαρύνεται με το κόστος του κάθε διενεργούμενου Νομικού και Τεχνικού ελέγχου του ακινήτου. Ωστόσο η έγκριση και η αντίστοιχη δέσμευση ποσού θα γίνει επί μιας αιτήσεως.

Πηγή: cnn.gr